010-67955724 (客服工作时间:早9:00-晚18:00)

13911630328 (7*24小时)

010-67955724 (客服工作时间:早9:00-晚18:00)

13911630328 (7*24小时)

2017年,面对国际需求回暖和国内经济稳中向好的新形势,我国服装行业以强国建设为目标,坚持深化供给侧结构性改革,推动“三品”战略的有效实施,全面务实创新发展,总体上保持“稳中向好、稳中提质”的发展态势,产业整体素质大幅提高,转型升级成效逐步显现。

一、2017年中国服装行业经济运行情况

(一)生产基本稳定

国家统计局数据显示,2017年1-12月服装行业规模以上企业累计完成服装产量287.81亿件,同比下降2.62%。其中,梭织服装154.36亿件,同比下降2.72%;针织服装133.47亿件,同比下降2.43%。

根据中国服装协会测算,2017年我国全社会完成服装总产量约456亿件,同比增长3.17%,其中梭织服装175亿件,针织服装281亿件,分别同比增长2.94%和3.31%。

(二)出口企稳回暖

受全球经济放缓、国际需求不振以及市场竞争加剧的影响,近两年我国服装出口持续负增长。2017年以来,全球经济温和复苏,服装行业出口降幅持续收窄,整体呈现企稳回暖态势。

根据中国海关数据,2017年1-12月,我国累计完成服装及衣着附件出口1588.08亿美元,同比下降0.4%,降幅比2016年收窄8.95个百分点(表1-1)。北京工作服厂家

表1-1:2017年1-12月服装出口概况

1、量升价跌趋势明显

2017年以来,受人民币兑美元汇率波动、成本上涨影响,加之东南亚等国竞争加剧,服装出口提价困难。据海关数据,2017年1-12月我国服装出口数量同比增长4.06%,而服装出口平均单价同比下降5.13%。

2、传统市场回稳,出口降幅收窄

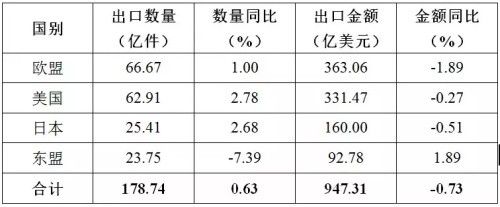

据海关统计,2017年1-12月,我国对欧盟、美国、日本和东盟的服装出口总额为947.31亿美元,同比下降0.73%,降幅较去年同期收窄9.94个百分点。

我国对欧盟、美国、日本服装出口数量保持增长,出口金额仍然呈现下跌态势,但降幅较去年同期均有所收窄;对东盟服装出口量跌价升,出口金额实现正增长(表1-2)。北京工作服厂家

表1-2:2017年1-12月我国对主要国家和地区服装出口情况

3、对“一带一路”国家出口良好

受益于“一带一路”战略,2017年1-12月,我国对一带一路沿线相关65个国家(地区)累计服装出口377.86亿美元,同比增长0.89%,占我国服装出口总额的23.79%。

其中,对俄罗斯、越南、哈萨克斯坦、波兰、伊拉克和印度的服装出口金额合计153.31亿美元(表1-3)。

表1-3:2017年1-12月我国对部分“一带一路”国家服装出口金额情况

(三)国内销售平稳增长

2017年以来,国内宏观经济形势稳中向好,中国制造业采购经理指数(PMI)持续在枯荣线以上(图1-1),市场情况不断好转,需求回暖带动服装消费平稳较快增长。

根据中国服装协会测算,2017年全国服装销售总额约2.87万亿元,同比增长8.3%。

图1-1:2016年以来制造业采购经理指数变化情况

1、网上服装销售保持快速增长

国家统计局数据显示,2017年1-12月,实物商品网上零售额54806亿元,同比增长28.0%。消费者网上购物心态从追求低价转向注重高性价比、高品质的理性消费,同时表明线下实体零售体验优势的回归。

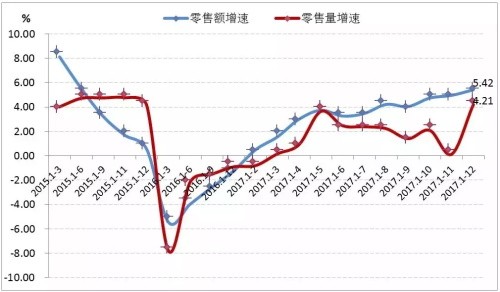

2、大型零售企业零售额小幅增长

2017年以来,大型零售企业服装类商品零售回归正增长轨道,增速持续提升(图1-2)。根据中华全国商业信息中心的统计,2017年1-12月全国重点大型零售企业服装类商品零售额同比增长5.42%,增速比上年同期加快6.65个百分点。

图1-2:2015年以来全国重点大型零售企业服装类商品零售累计增速情况

3、专业市场成交额提升

2017年,我国各大服装市场围绕渠道创新、数字化运营、智能化、原创品牌抱团发展、“引进来”和“走出去”等创新重点,逐步由单品向多品类融合发展,实现线上线下融合,带动了二三线市场的服装消费。

4、服装价格温和上涨

国家统计局的数据显示,2017年1-12月全国服装类商品零售价格同比上涨1.1%;衣着类居民消费价格同比上涨1.3%。2017年1-12月衣着类生产者出厂价格同比上涨1.2%。

(四)投资增速明显回落

根据国家统计局统计,2017年1-12月我国服装行业实际完成投资4976.79亿元,同比增长4.10%,增速比2016年同期回落1.47个百分点。行业发展正处在从规模速度型向质量效率型的转型升级过程中。

(五)效益增速放缓,运行质效趋好

2017年,我国服装行业效益增长总体放缓。据国家统计局数据,2017年1-12月服装行业规模以上企业累计实现主营业务收入21903.86亿元,同比增长1.06%;利润总额1263.74亿元,同比增长2.95%。

2017年1-12月,服装行业规模以上企业销售利润率和毛利率明显提高,行业盈利能力稳定提升,运行质效稳中趋好。

二、2017年中国服装行业运行主要影响因素。北京工作服厂家

(一)国际市场需求弱势复苏

2017年以来,全球主要经济体延续复苏态势,约有2/3的国家2017年的增长速度高于上一年。

从我国服装三大传统出口市场表现来看,欧盟市场复苏步伐加快,美国经济内生动力加强,日本消费市场温和回暖。

表1-4:欧盟、美国、日本从中国进口服装情况

(二)国内市场消费升级加速

1、消费成为经济增长的主要驱动力

我国经济结构调整不断深化,消费已经成为经济增长的主要驱动力。国家统计局数据显示,2017年,最终消费支出对经济增长的贡献率达到58.8%,这显示过去经济增长更多依靠投资和出口拉动,逐步转向更多地依靠消费拉动。

2、人均衣着消费支出增速放缓

2017年,我国居民可支配收入保持稳步增长的同时,人均消费支出增速放缓。在整体消费支出中,人均衣着消费支出的增速低于居民人均居住、医疗保健、交通通信等消费支出的增速。

3、供需错配抑制消费提升

目前我国服装消费领域呈现了两级分化的局面,一方面大众产品供过于求,竞争激烈;另一方面中高端产品供应不足,供需不匹配抑制了消费进一步提高。

4、三四线市场消费升级加速

三四线城市的消费主力是受过良好教育的80后、90后,对新事物的接受程度较高,三四线城市服装市场迅速成长,费者逐渐从满足基本需求转向追求品质、时尚和品牌。

(三)企业经营面临较大压力

1、成本费用居高不下挤压利润空间

据国家统计局数据显示,2017年1-12月,我国规模以上服装企业累计成本费用达20590.97亿元,同比增长0.93%,销售费用、管理费用和财务费用分别增长了2.62%、0.95%和16.47%。服装行业成本费用持续上升,进一步挤压了服装企业的利润空间(表1-5、图1-3)。

表1-5:2017年1-12我国规模以上服装企业主要经济指标

图1-3:近年服装行业成本费用变化情况

2、综合型人才匮乏掣肘企业发展

劳动力结构性紧缺和劳动力成本不断上涨,导致服装主产区”用工荒”问题加剧;云平台、大数据、“互联网+”等新技术、新理念加速渗透,企业运营模式不断创新,创新型综合型人才的匮乏在一定程度上制约了企业转型升级发展。

3、产业配套与协作有待加强

从产业链纵向来看,服装企业对上下游关键环节缺乏控制能力,信息有效传递不畅,影响了产业链纵向的敏捷性和动态性;从产业链横向来看,研发、设计、生产、贸易、流通、信息、检测等环节在运营和创新协同方面优势互补、相互支撑能力不足。

三、2017年中国服装行业发展特点

2017年,国内外市场形势复杂多变,面对消费升级、综合成本上升、市场竞争日趋激烈等多重压力,我国服装企业紧紧抓住新技术、新模式、新业态的变革机遇,深化信息技术和工业技术融合发展,培育产业发展新动能,顺应新形势、适应新市场、引领新需求,推动服装产业向高端化、品牌化、信息化和智能化方向发展。

(一)时尚变革步伐加快

2017年,我国男装品牌转型升级纵深发展,在产品研发、品质提升和品牌发展方面取得了新突破;女装市场细分化、差异化特点更加明显,女装品牌正在向品质化、集团化、多品牌方向发展,一批富有市场影响力的女装品牌成为行业中坚力量;休闲装品牌美誉度不断提升;童装呈现爆发的增长趋势,面对消费变化,整合资源,加强设计与研发投入,不断优化产品结构。

(二)新技术提供强劲助力

2017年,服装行业基建投资大幅度放缓,但是技术改造投资持续升温,企业纷纷对生产制造体系、供应链管理系统和仓储物流配送系统进行数字化、网络化和智能化升级,扩大核心技术优势,以降低成本、提升效率和快速反应能力;大数据、物联网、移动支付等信息技术日趋成熟,充分利用大数据体系分析消费行为、偏好、年龄阶段等用户信息,从而实现个性化研发和柔性化制造。

(三)线上线下加速融合

2017年是“新零售”元年。线上线下优势互补,越来越多的线上服装品牌走向线下,线下品牌服装也开始线上引流。很多企业确定了以客户为中心的经营理念,围绕“体验”、“场景”进行变革,在更好地满足客户需求的同时准确阐述品牌文化定位,实现了品牌跨界聚合效应。

通过网红、IP、直播等新媒体向消费者推送信息,提升客户的参与度和品牌的知名度,服装行业“粉丝经济”崛起。

(四)国际合作向纵深发展

在国家“一带一路”战略号召下,服装企业积极响应,以合作共赢为原则,进行全球布局和发展,更紧密地参与到全球产业链的构成当中;部分服装品牌将营销网络、物流渠道与研发中心拓展到国际市场,通过对生产、研发、物流、配送、营销各个环节的资源优化配置,有效地整合了国际、国内两个市场。

四、2018年中国服装行业趋势展望

2018年是中国服装行业全面贯彻落实“十九大”精神的开局之年,受惠于国内外产业发展环境的改善,我国服装行业适应全球化、数字化、融合化的新常态,全面把握新定位、新机遇,创造竞争的新优势,呈现发展活力。预计2018年服装行业总体将保持“平稳良性、稳中向好”的发展态势。

(一)国际市场持续温和复苏

2018年,全球贸易明显回暖,为我国服装行业出口提供了较好的外部环境,预计2018年服装出口将延续企稳回暖态势,部分指标可能稳中有升。

但是,由于“逆全球化”及贸易保护主义存在,我国服装出口受到发达国家制造业回流和新兴经济体的双重挤压,不确定因素较多,服装出口压力较大。

(二)国内市场继续保持平稳较快增长

诸多国际机构最新研究普遍预测,2018年中国经济将继续保持强势增长。

国内经济稳中向好,带动居民收入稳步增长,消费结构升级步伐加快,有利于国内消费继续保持较快增长。消费环境、居民收入、社会保障日益改善和提高,拉动居民消费信心进一步提升。2017年12月,我国消费者信心指数为122.6,同比增长13.10%(图1-4)。

图1-4:2015年以来消费者信心指数变化情况

(三)消费变革推动产业高质量发展

2018年,随着年轻消费者个性化需求的增强,男装消费开始从实用大方的价值选择向时尚、运动、有型的方向发展,更加注重品牌时尚品位、产品品质和优质的体验服务。

2018年,我国女装品牌转型力度加大。在核心价值打造上,女装品牌应该投入更多精力和资源,用心研究不同人群个性特征,持续提升核心竞争力。在发展层次上,应不断加强设计创新,通过文化创意研发等举措,发展以服务和文化驱动的中高端女装品牌。

2018年,我国休闲装品牌将在中国市场与国际品牌展开全方位竞争,产品时尚度、高性价比需求不断提高。

受益于二胎政策全面放开带来的人口红利,2018年童装市场规模得到进一步扩大,同时,更多童装品牌会跨界至儿童教育、儿童玩具等产业,进行跨产业发展。

(四)智能制造加速推进

2018年将是服装行业智能制造加速推进的一年。目前,智能制造领先企业已经完成了传统生产线的数字化改造,进入了数字化网络化升级改造阶段,通过互联网、云计算、物联网、智能机器人等技术在生产过程中的应用,实现生产加工过程的“数字化”、“敏捷性”和“柔性”。

(五)新营销价值蓬勃发展

2018年新零售有三大趋势:新零售推动门店体验再升级;新零售服务商将大量涌现;数字化程度向产业上游渗透,大数据推动供给侧结构性改革。而线下,多品牌、全品类、一站式生活方式集合店将呈现出良好发展势头。

(六)产业链诚信提上日程

提高供应链及生产管理效率,是2018年服装企业运营过程中需要认真面对的一个课题。高效的产业链,尤其是打造更灵活、更具效率、适应多渠道的柔性供应链成为时代需求,这需要供应链渠道完善且稳定,快速反应且能协同创新,而诚信正是协同的关键基础。

(七)文化价值效应凸显

2018年,行业企业将加大当代文化服饰体系研究,为品牌注入中华文化内涵,展现东方生活方式,进一步明晰产业“产品-品牌-文化”发展路径,确立行业文化发展战略。同时,产业间的国际文化交流会加强,在多元文化中进行产业文化创新,增强中国服装产业在国际上的文化认同感,提高产业和企业的国际形象。

更多北京工作服厂家定制信息可以联系北京工作服制作厂家北京服装,竭诚为您服务,电 话:010-51296793 移动电话: 鲍经理18511771980 网站地址:www.jiacheng.mobi

上一篇: 窗帘布成交攀升,服装业为何低迷

下一篇: 北京嘉铖定制职与您分享服装业装定制小知识

|

|

|

|

|

|